Новый порядок кассовых операций с примерами документов

В настоящее время бухгалтеры руководствуются действующим порядком ведения кассовых операций, который утвержден положением Банка России от 12.10.2011 № 373-П, однако уже в июне 2014 года ожидается опубликование новых правил, которые будут утверждены указанием Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

Это указание Банка России находится на регистрации в Минюсте России и может быть изменено, поэтому текст указания будет опубликован в «Нормативных актах» позднее, а сейчас на основе проекта этого документа мы расскажем обо всех изменениях, которые ожидают бухгалтера в связи с его принятием.

На кого распространяется новый порядок

Новый порядок ведения кассовых операций будет подразделяться на «обычный» и упрощенный. Обычный порядок будут должны соблюдать юридические лица (за исключением банков), а упрощенный – индивидуальные предприниматели и субъекты малого предпринимательства (малые предприятия и микропредприятия).

Лимит остатка наличных денег – нужен или не нужен?

Как и сейчас юридические лица продолжат самостоятельно определять лимит остатка кассы. Однако для организаций, имеющих обособленные подразделения (по месту нахождения которых, оборудуется хотя бы одно рабочее место), правила изменятся. В частности, если обособленное подразделение самостоятельно сдает наличные деньги на банковский счет, открытый организацией в банке, то лимит остатка наличных денег головная организация устанавливает для него в порядке, предусмотренном для юрлиц (т. е. у обособленца будет свой лимит кассы, отдельный от лимита по организации).

Если же обособленное подразделение сдает наличные деньги не в банк, а в кассу головной организации, то лимит остатка наличных денег организация должна определить с учетом лимита остатка наличных денег, установленного для этого обособленного подразделения (т. е. у организации всего один лимит, чья величина распределяется между всеми обособленцами; фирма самостоятельно определяет «пропорцию» лимита для обособленца). Головная организации должна передать экземпляр распорядительного документа об установлении обособленному подразделению лимита остатка наличных денег.

Индивидуальным предпринимателям и субъектам малого предпринимательства дано право не устанавливать лимит остатка наличных денег.

Сдавать сверхлимитные деньги можно будет либо в банк, либо в организацию, входящую в систему Банка России.

Формула расчета лимита остатка наличных осталась прежней, поэтому пересчитывать его не потребуется, однако лучше обезопасить себя и выпустить новый приказ о лимите со ссылкой на Указание № 3210-У.

Кассовые документы

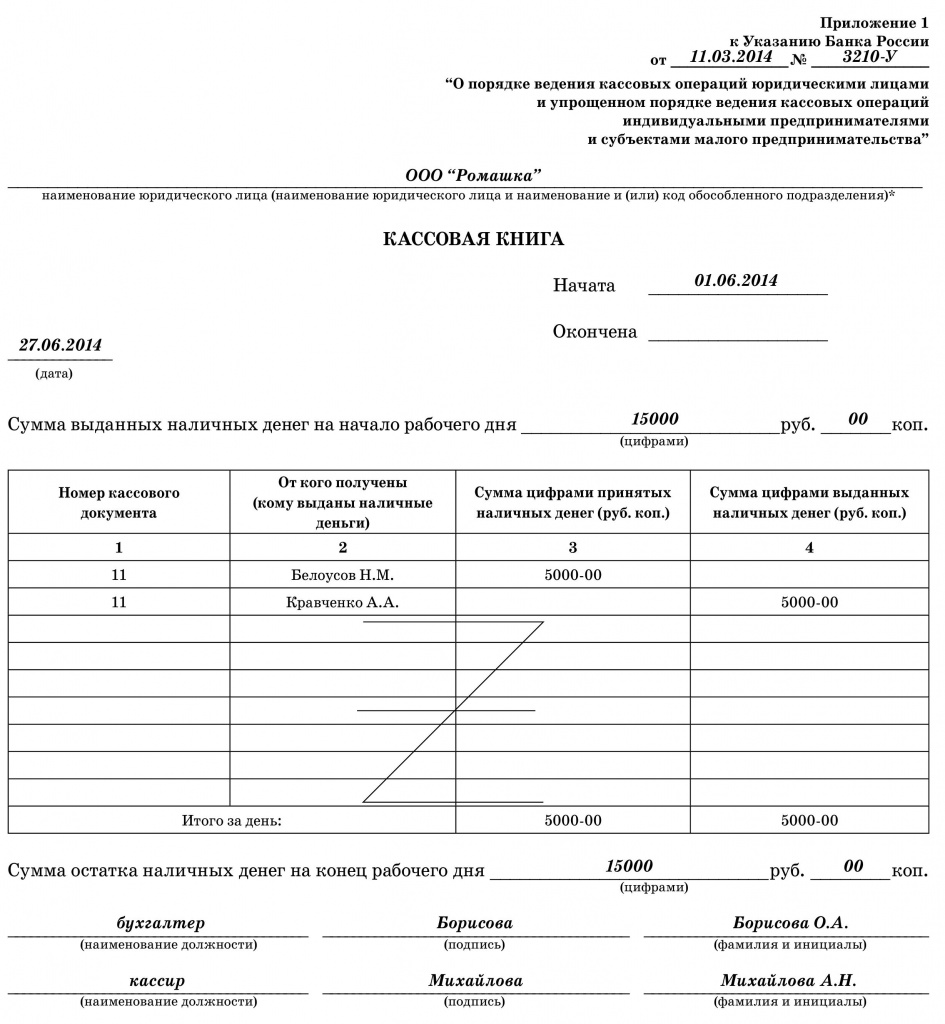

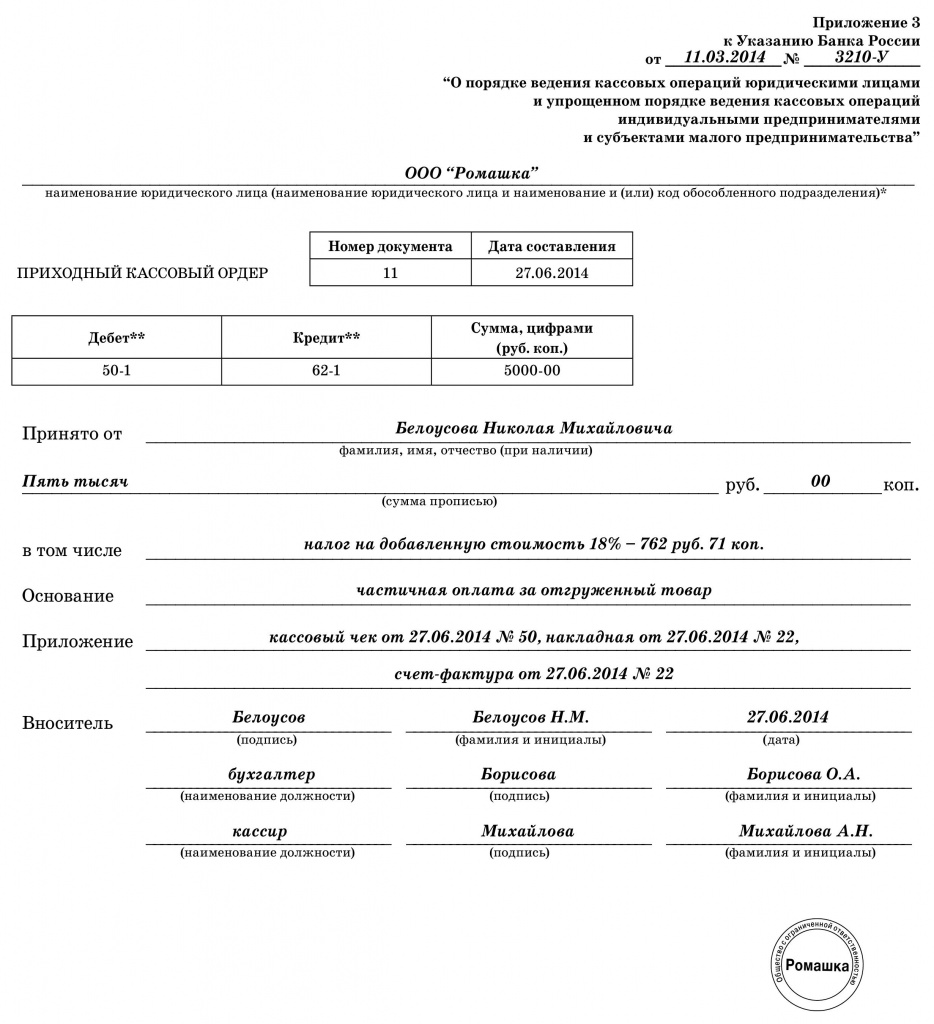

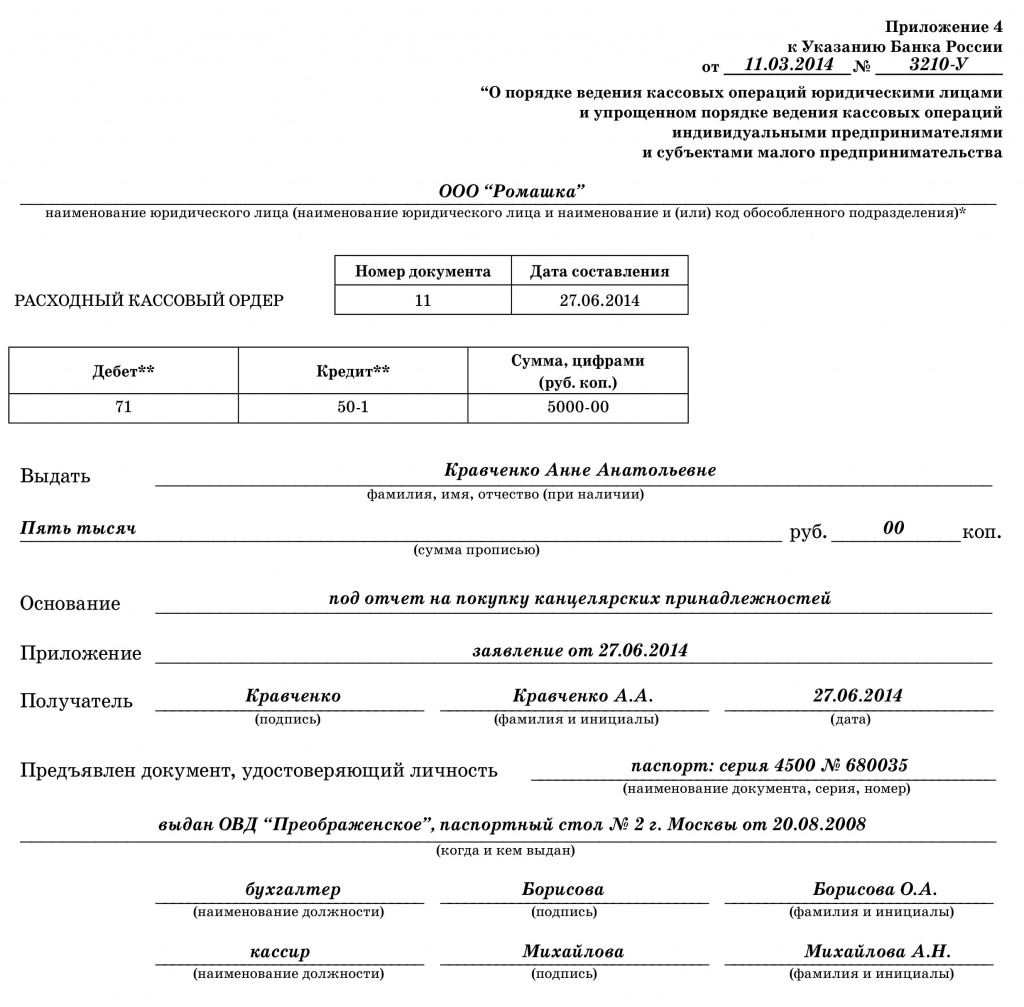

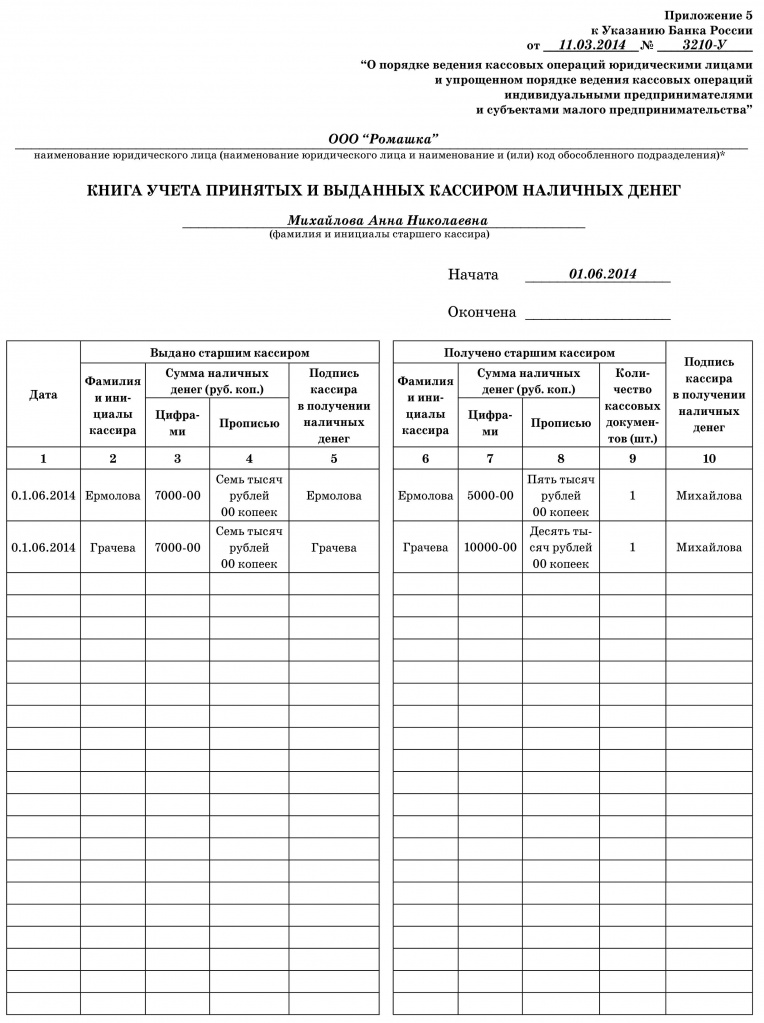

Все формы кассовых документов обновлены и приведены в приложениях к новому порядку (формы этих документов и примеры их заполнения приведены ниже).

Кассовые документы (ПКО и РКО, кассовую книгу) могут не оформлять индивидуальные предприниматели, если они ведут налоговый учет доходов и расходов (учет доходов) в книге учета доходов и расходов (книге учета доходов) на основании первичных документов. Естественно, если ПКО или РКО и будет тем самым первичным документом, то оформить его все же придется.

Также освобождены от обязанности вести кассовую книгу субъекты малого предпринимательства, если они ведут налоговый учет доходов и расходов в книге учета доходов и расходов.

Платежные агенты, банковские платежные агенты (субагенты) для учета наличных денег, принятых при осуществлении деятельности платежного агента, банковского платежного агента (субагента) должны будут вести отдельную кассовую книгу и все операции по приему и выдаче денег в рамках такой деятельности оформлять отдельными кассовыми ордерами.

Кассовые документы будет разрешено оформлять физическим лицам, с которыми заключены договоры об оказании услуг по ведению бухгалтерского учета. А вот вести кассовые операции по-прежнему смогут лишь работники фирмы.

Подписи в кассовых документах перестают быть строго регламентированы. Их может подписывать главный бухгалтер или бухгалтер (при их отсутствии – руководитель), а также кассир.

Важно

Кроме того, в кассовые документы (на бумажном носителе) разрешено вносить исправления. Их нужно будет оформить следующим образом: указать дату исправления, проставить фамилии, инициалы и подписи лиц, которыми были оформлены исправленные документы.

Кассовые документы разрешено вести в электронном виде, для их заверения понадобится электронная подпись. В таких документах исправления допускаться не будут.

Упоминания о заполнении второго листа кассовой книги (ранее он назывался отчет кассира) уже нет. Однако обособленным подразделениям все же необходимо будет передавать в головную организацию копии листов кассовой книги, заверенные руководителем этого подразделения.

В двойном экземпляре также придется составлять приходные кассовые ордера. Это связано с тем, что из формы ПКО удалена квитанция. Подтверждением внесенных средств (для лица, внесшего средства) теперь будет служить именно второй экземпляр приходного ордера с печатью организации. На экземпляре кассового ордера организации печать будет не нужна.

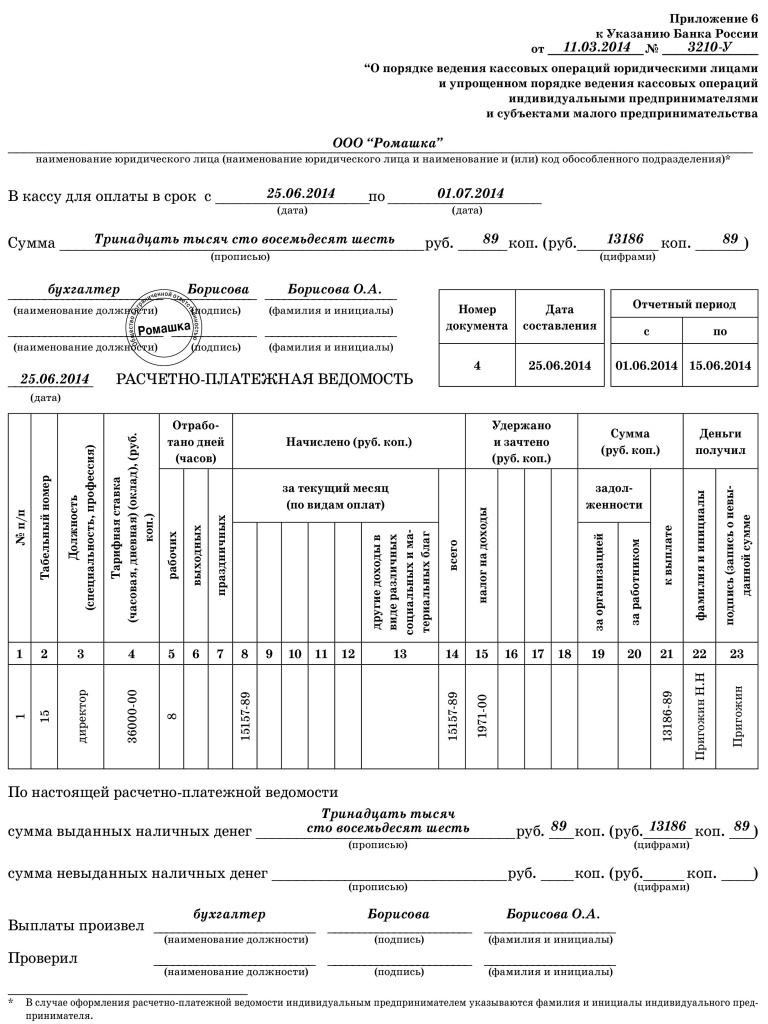

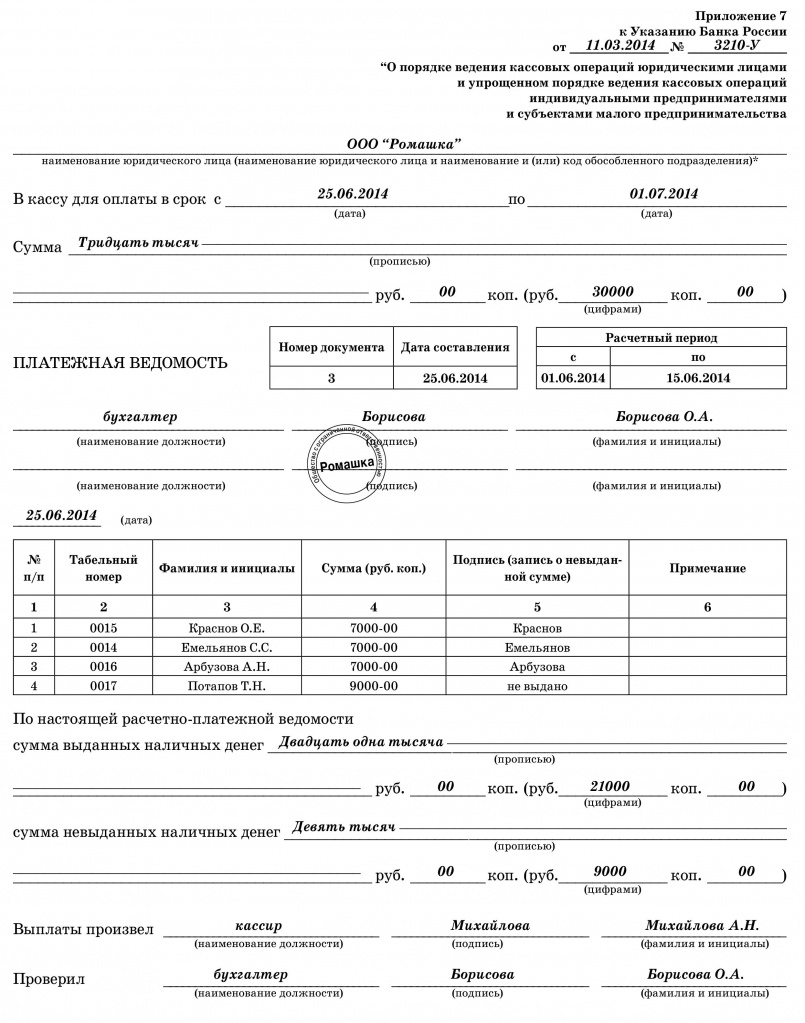

А теперь немного о расчетно-платежной ведомости (платежной ведомости). Если работник не получил средства, то вместо слова «депонировано» нужно будет указать «не выдано». Также из нового порядка исключено упоминание о составлении реестра депонированных сумм, что наверняка облегчит работу бухгалтера.

Источник: buhgalteria.ru

Линейный вид

Линейный вид