Нередко организации, ведущие розничную торговлю, не могут вести количественный учет проданных на торговой точке товаров. Действительно, если магазин не оснащен специальным торговым оборудованием, при большом ассортименте и необходимости быстро обслуживать покупателей ведение оперативного учета проданных товаров представляется сложным. В этом случае невозможно использовать документ Продажа в розницу и, соответственно, применять методику, описанную выше. Как правило, в подобных ситуациях состав проданных товаров определяется при периодической инвентаризации розничной торговой точки.

Периодичность инвентаризаций зависит от конкретных условий (раз в 3 дня, раз в неделю и т.д.) и может определяться внутренним распорядком организации, сменным графиком работы материально ответственных лиц или иными факторами.

Получается, что выручка отражается ежедневно, а списание товаров производится, например, раз в неделю, то есть момент отражения выручки не связан с моментом списания товара.

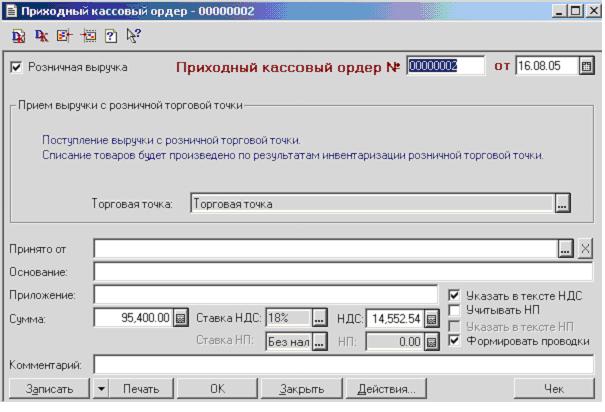

Если списание проданных товаров (продукции) производится по результатам инвентаризации, то для отражения поступления розничной выручки используется документ Приходный кассовый ордер с установленным флагом Розничная выручка (Рис. 4). В документе указывается сумма выручки и торговая точка, с которой поступила выручка. Дополнительно в документе могут быть указаны суммы НДС, что может быть особенно удобно, когда все товары облагаются НДС по одной ставке.

При проведении документа помимо проводки, отражающей розничную выручку, формируется проводка в дебет вспомогательного забалансового счета РВ Нераспределенная розничная выручка. Этот счет предназначен для накопления сумм розничной выручки. С кредита счета РВ списывается стоимость реализованных товаров в ценах продажи, которая определяется по результатам инвентаризации.

В качестве розничной торговой точки может быть выбран только склад (место хранения) с типом Розничный.

При оприходовании розничной выручки указывать в документе НДС необязательно. Если в приходном ордере НДС не указан, проводки по налогу будут сформированы при инвентаризации.

Для проведения инвентаризации розничной торговой точки применяется документ Инвентаризация ТМЦ с видом ТМЦ - ТМЦ в рознице (Документы – Общего назначения – ТМЦ в рознице).

По кнопке Заполнить документ заполняется остатками ТМЦ (товаров или готовой продукции) на выбранном розничном складе. Количество ТМЦ определяется по данным бухгалтерского учета. В качестве цены продажи подставляется цена того типа, который установлен для торговой точки в справочнике Места хранения. На *******е Инвентаризация ниже табличной части выводится сумма выручки, оприходованной с торговой точки по данным счета РВ Нераспределенная розничная выручка. Значение суммы выручки можно обновить, воспользовавшись кнопкой Выручка по складу

После заполнения в документе нужно указать фактическое количество ТМЦ по результатам инвентаризации (проставить вручную значения фактического количества ТМЦ в колонке Кол-во (факт.). В режиме инвентаризации розничной торговой точки возникшее отклонение между учетным и фактическим количеством считается количеством реализованных ТМЦ.

Если по результатам инвентаризации сумма реализованных ТМЦ не соответствует розничной выручке, часть ТМЦ должна быть отнесена на недостачи или излишки. Для этого в колонке таблицы Откл. (не продажа) указывается количество ТМЦ, подлежащее отражению как недостача или излишек, причем отрицательное значение соответствует недостаче, а положительное - излишку.

При проведении документа Инвентаризация ТМЦ производится распределение выручки по видам деятельности и списание ТМЦ. Одновременно со счета РВ Нераспределенная розничная выручка списывается стоимость реализованных товаров в продажных ценах:

- по дебету счета 50.1 Касса организации в рублях и кредиту счета 90.1.1 Выручка от продаж, не облагаемых ЕНВД формируется проводка на сумму выручки по результатам инвентаризации сторно;

- по дебету счета РВ Нераспределенная розничная выручка формируется проводка на сумму выручки по результатам инвентаризации сторно;

- для строк с заполненным реквизитом Продано формируются проводки по отражению розничной продажи. Причем порядок формирования проводок по отражению продажи в розницу аналогичен порядку формирования проводок по документу Продажа в розницу;

- для строк с заполненным реквизитом Откл. (не продажа) формируются проводки по отражению излишков и недостач.

Следует обратить внимание на то, что инвентаризация розничной торговой точки может проводиться только по складу (месту хранения) с типом Розничный. При этом возможно проведение инвентаризации не по складу в целом, а по отдельным номенклатурным позициям, что может быть очень полезно, например, при переоценке.